5.11 Utred och inför en skatt på digitala tjänster

Förslag: En omsättningsskatt på digitala tjänster utreds och införs med förebild i de digitala skatter som redan finns i flera EU-länder. Skatteintäkterna beräknas öka med 1,5 miljarder per år från och med år två.

Digital beskattning har den senaste tiden dominerat globala skattediskussioner, både inom EU och OECD. I brist på globala framsteg har en rad europeiska länder såsom Frankrike, Storbritannien, Österrike, Italien och Polen i närtid infört nationella digitala skatter – inte minst för att sätta press på de globala diskussionerna. EU har även diskuterat införandet av en gemensam digital skatt för att finansiera medlemsländernas återbetalning av det gemensamma EU-lån som togs för att finansiera EU:s stora krispaket sommaren 2020. Reformisterna anser att Sverige bör följa våra europeiska grannländer och införa en digital skatt redan i närtid. Det finns goda skäl att införa en digital skatt.

En rad studier utförda för EU-kommissionen har visat att gränsöverskridande digitala företag har en genomsnittlig effektiv skattegrad på endast 9,5 % medan gränsöverskridande företag i andra sektorer betalar i genomsnitt 23,2 %. Ser man till de digitala företag som har den mest aggressiva skatteplaneringen är den effektiva skattesatsen negativ: -2,3 %.116 Detta är möjligt därför att att digitala tjänster är rörliga och enkelt kan flytta sig själva och sina vinster till lågskatteländer. Förutom aggressiv skatteplanering har flera digitala jättar också fått särskilda bidrag för att starta verksamhet i ett visst land. I Sverige har till exempel jätteföretag som Facebook, Amazon och Google fått hundratals miljoner i etableringsbidrag och sänkt energiskatt för sina serverhallar. Satsningen har dock lett till få anställningar.117

En annan viktig aspekt är det faktum att en stor majoritet av de nya digitala bolagen är beroende av insamlad användardata för sina vinster. Detta leder bland annat till att flera stora digitala tjänster erbjuds utan kostnad för användarna – privatpersoner betalar helt enkelt med sin användardata. Finansieringsmodellen är i grunden legitim, men det finns samtidigt starka belägg för att privatpersoner underkompenseras för sin användardata. Inte minst för att konkurrensen på avgörande delar av den digitala marknaden är närmast obefintlig. En digital skatt är ett sätt att jämna ut den maktobalans som råder mellan plattformar och användare vad gäller fördelning av det mervärde som skapas av användardata.118

Utformningen av en nationell digital skatt bör utredas med utgångspunkt i de många olika modeller som idag redan finns runt om i Europa. Försiktigt räknat bör en digital skatt långsiktigt öka skatteintäkterna med 1,5 miljarder per år.

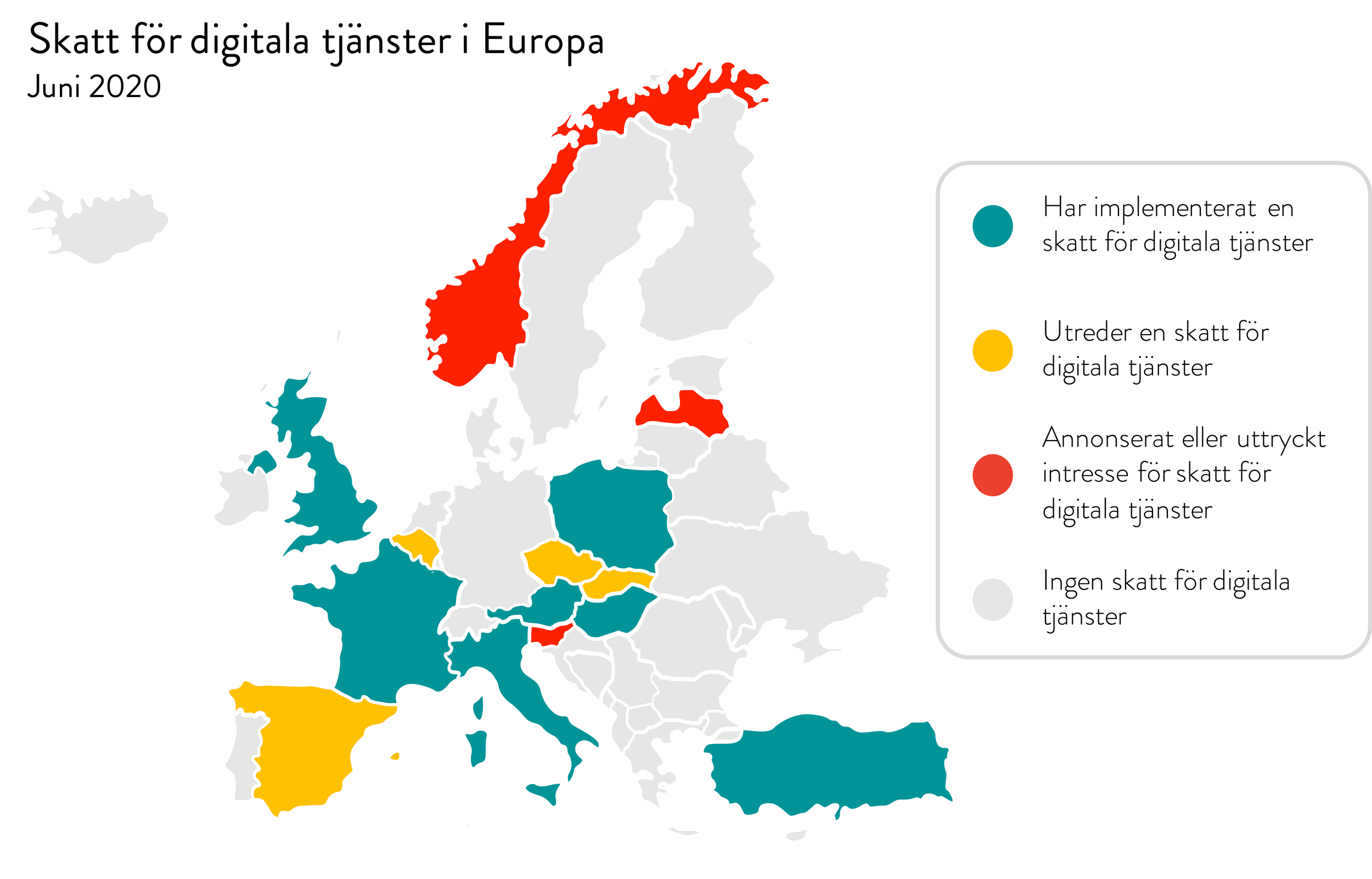

Figur 16. Länder i Europa med någon form av särskild digital beskattning.119

116 EU-kommissionen (2018) COMMISSION STAFF WORKING DOCUMENT, IMPACT ASSESSMENT Accompanying the document Proposal for a Council Directive laying down rules relating to the corporate taxation of a significant digital presence and Proposal for a Council Directive on the common system of a digital services tax on revenues resulting from the provision of certain digital services

117 Aftonbladet (2020) Så öste regeringen pengar över it-jättarna – men jobben försvann

118 Forbes (2013) Corporate Tax 2.0: Why France and the World Need a New Tax System for the Digital Age

119 KPMG (2020) Taxation of the digitalized economy