5 Skattereform för ökad jämlikhet, utbyggd offentlig sektor och rättvis grön omställning

Nästan alla partier är överens om att Sverige är i behov av en större skattereform. I Reformisternas Reformbudget har de föreslagna skatteförändringarna tre utgångspunkter:

Finansiera utgiftsökningar i driftsbudgeten för ett samhälle där välfärdens resurser räcker till

Göra skatteuttaget mer progressivt för att minska ojämlikheten i Sverige

Finansiera kostnaderna för en grön omställning solidariskt, efter bärkraft och ansvar.

Det är viktigt att hålla dessa tankar i huvudet samtidigt. Det räcker inte att ha ett progressivt skattesystem för att skapa ett jämlikt samhälle om välfärdens resurser inte räcker till. Trots att beskattning av den rikaste procentens välstånd skulle inbringa stora summor räcker inte detta för att finansiera den välfärd som eftersträvas. Reformisterna drivs av övertygelsen om att en välfinansierad välfärdsstat kräver ett skattesystem där alla är med och bidrar. Vinsten är tudelad: gemensamma finansieringar är billigare jämfört med om välfärdstjänster ska köpas privat av enskilda, och progressiviteten i skattesystemet innebär en rättvis fördelning av de kvarvarande kostnaderna mellan medborgarna.

Det är viktigt att ställa denna insikt i motsats till argument som hävdar att privata lösningar är mest effektiva, men också mot den argumentationslinje som hävdar att det går att bygga en ambitiös välfärdsstat där endast de absolut rikaste är med och bidrar.

En grön omställning ställer ytterligare krav på en skattereform. Klimatkrisen är ett samhälleligt, strukturellt problem som därför också måste tacklas med gemensamma lösningar. Statens uppgift handlar om att driva på så att de gröna alternativen utvecklas och blir tillgängliga för var och en. På längre sikt är omställningen lönsam för alla. På kort sikt uppstår emellertid kostnader som behöver fördelas rättvist. Den frågan ignoreras av dem som genom olika marknadslösningar förespråkar att omställningen ska bekostas individuellt. Med Reformisternas skattereform fördelas kostnaderna för omställningen på ett solidariskt sätt, efter bärkraft och ansvar.

Reformisternas skatteförändringar skulle uppskattningsvis långsiktigt öka skattekvoten från omkring 42,1 % 2021 till omkring 44,4 % av BNP. Det är under den genomsnittsnivå som skattekvoten hade 1985–2006 och fortfarande långt från den skattekvot på över 50 % som gällde år 1990. En ökning av skattekvoten i linje med Reformisternas förslag är absolut nödvändig för att finansiera den välfärdsnivå som välfärdslagarna fastslår att medborgarna har rätt till och som befolkningen efterfrågar. Jämfört med budgetpropositionen för 2021 motsvarar Reformbudgetens skattekvot en välfärdsförstärkning på omkring 100 miljarder kronor per år. Tack vare moderniseringen av det finanspolitiska ramverket frigör Reformbudgeten därutöver betydande kapital för samhällsnyttiga investeringar.

Figur 11. Sveriges skattekvot med Reformisternas förslag. Skattekvoten i Sverige 1985–2019 följt av prognos framåt med Reformisternas förslag jämfört med budgetpropositionen för 2021.93

I inkomstbeskattningen har Reformisterna utgått från den internationella debatt som pågår kring optimala marginalskattesatser och föreslår en högsta inkomstskattesats strax under 66 % för dem med högst inkomst. Det betyder att på de sista kronorna de tjänar får de lite mer än en tredjedel i handen. Det är inom ramen för den skattesats i Sverige där en skattehöjning fortfarande ger ökade intäkter för staten.94

Figur 12. Inkomstskatt på nästa intjänade krona för lönearbetande idag jämfört med Reformisternas förslag. Hälften av Sveriges inkomsttagare befinner till vänster om den grå linjen.

I Sverige har länge principen om “hälften kvar” varit styrande för inkomstskatten. Med Reformisternas skatteförändring uppnås också detta på ett meningsfullt sätt för betald inkomstskatt. Eftersom skatten sänks för lägre inkomster uppgår inkomstskatten till halva inkomsten först vid inkomstnivåer på omkring 1,6 miljoner kronor per år eller mer. Det innefattar färre än 1 % av Sveriges inkomsttagare.

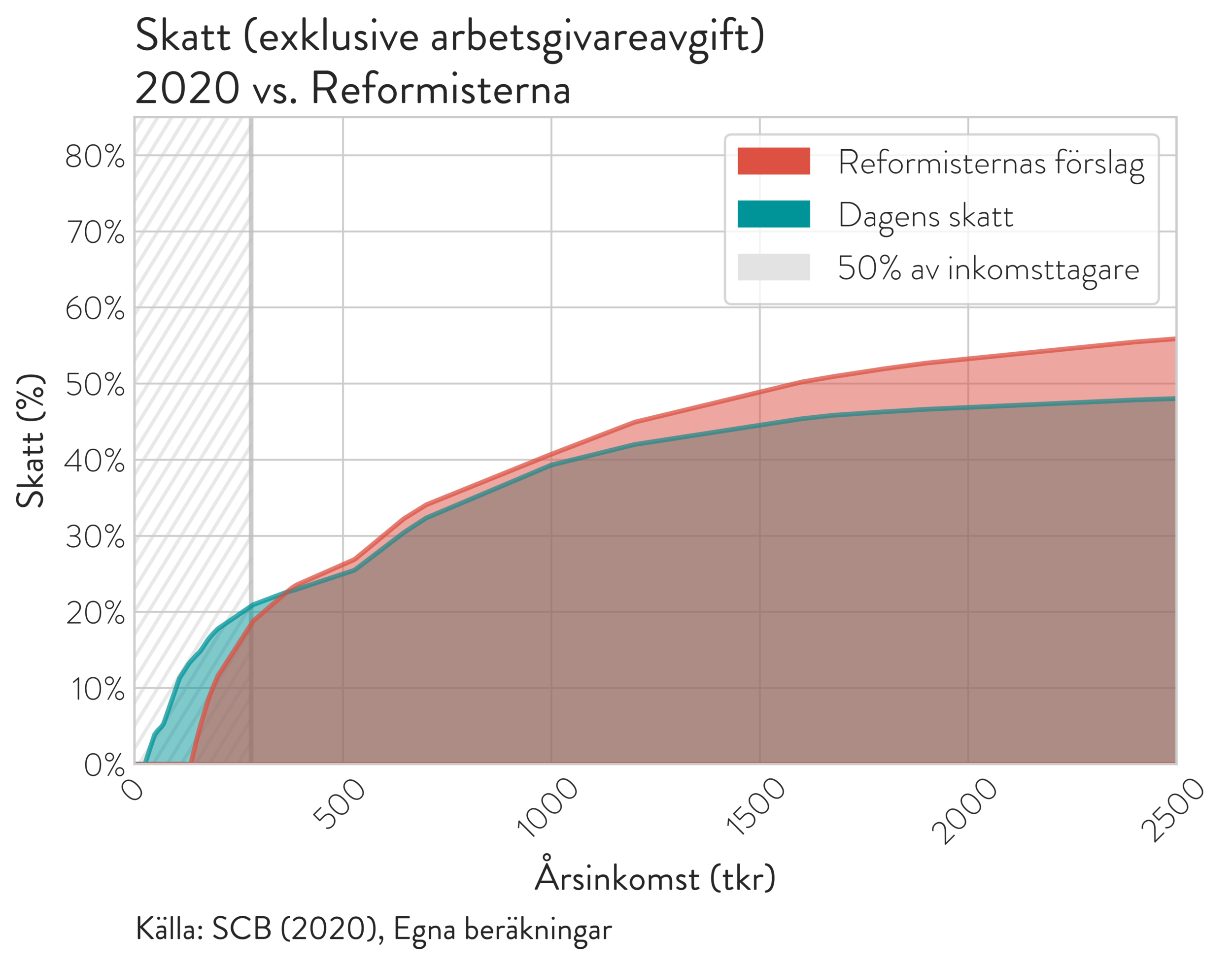

Figur 13. Inbetald skatt på inkomst som andel av lönen idag jämfört med Reformisternas förslag. Hälften av Sveriges inkomsttagare befinner till vänster om den grå linjen och får en skattesänkning. Skatteinbetalningen når inte 50 % av lönen förrän vid inkomster över 1,6 miljoner per år.

I utformningen av Reformisternas skatteförändringar väger skattesystemets jämlikhetsskapande effekter tungt. Fokus ligger på ökad beskattning av kapitalinkomster och ägande samt på att avskaffa nedsättningar och avdrag som framför allt gynnar höginkomsttagare.

Skatteförändringar är dock inte alltid uppskattade av alla, särskilt inte när de innebär ökade skattekostnader. Det är dock viktigt att komma ihåg att höjningarna finansierar satsningar som alla har glädje av. Där förändringen i den samlade beskattningen även förväntas påverka pensionärer, barnfamiljer eller andra grupper i samhället med låga marginaler, till exempel genom Reformisternas momsförändring, kompenseras dessa mer än väl genom Reformisternas övriga reformförslag. Skatteförändringarna bör därför läsas tillsammans med de stora reformer de möjliggör.

Våra reformförslag innebär sammantaget att såväl barn- som äldrefattigdom i Sverige kraftigt bekämpas, att såväl jämlikhet som jämställdhet i ekonomisk mening ökar påtagligt, att Sverige ställer om från individuell klimatskam till kollektiv klimatstolthet och att jobb och jämlik välfärd över hela landet säkras för lång tid framöver.

Reformbudgetens förslag på skattereform har sammanfattats i 13 reformförslag. I detta kapitel kommer dessa 13 reformförslag att presenteras och förklaras.

93 SCB (2019) Nationalräkenskaper, kvartals- och årsberäkningar; Ekonomistyrningsverket (2021) Prognos juni 2021 Statens budget och de offentliga finanserna

94 Blomqvist, N. (2020) Skatta eller gråta - Om marginalskatternas betydelse för arbetsutbudet, Tiden